Логика примитива, или Разница между пчелами и мухами

Логика примитива, или Разница между пчелами и мухами

37

37

Строительство объектов транспорта нефти и газа традиционно привлекает внимание общественности, но мало кто смотрит дальше сегодняшнего дня. А между тем будущее у подрядных компаний, специализирующихся на строительстве трубопроводов, не просто не безоблачно, а можно смело сказать — мрачно. Уже со второй половины 2019 года практически все, предназначенные для линейного строительства производственные мощности, окажутся не у дел. Период активного строительства завершается, и ожидать улучшения можно не ранее 2024 года

Данный текст является сокращенной версией моей статьи, опубликованной в ведущем отраслевом журнале "Нефтегазовая вертикаль" в июле 2018 года. По сравнению с полной версией, убраны отдельные, мало интересные широкому читателю детали, цифры и вопросы ценообразования.

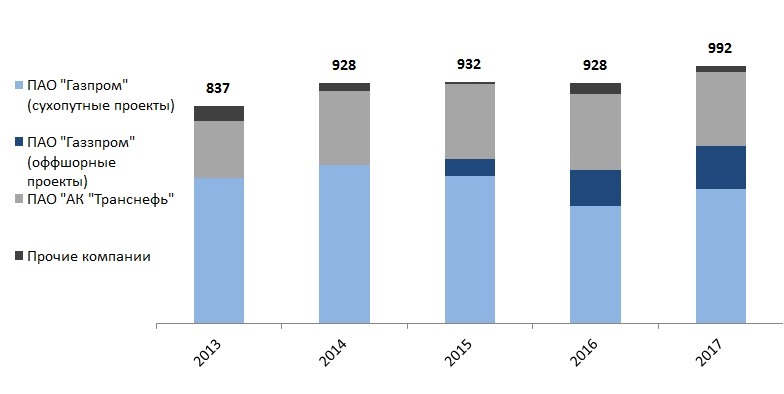

Рынок трубопроводного строительства (без учета внутрипромысловых трубопроводов) в России формируется двумя естественными монополиями, владеющими газовой и нефтяной транспортной инфраструктурой — ПАО «Газпром» и ПАО «АК «Транснефть», соответственно. Инвестиции этих компаний и составляют тот пирог проектов, на который претендуют подрядчики, поставщики и проектные институты. Последние годы объем вложений в объекты транспорта нефти и газа оставался стабильным, вот только в натуральных показателях все было не так позитивно. Прохождения пика ввода трубопроводных мощностей в 2012 г. (6,5 тыс. км) ознаменовало завершение масштабного развития транспортной нефтегазовой инфраструктуры в России.

Объем рынка строительства, реконструкции и ремонта объектов транспорта нефти и газа в России, млрд руб., без НДС

В период 201З-2017 гг. средний объем строительства магистральных трубопроводов в России составлял 1,6 тыс. км в год, что более чем в два раза меньше показателей предыдущих 5 лет. Качественно изменилась и структура проектов, так если доля нового строительства в 2010-2012 гг. составляла две трети от затрат «Транснефти», то в 2018 году прогнозируется лишь в размере 20%.

Строительство для нужд ПАО «Газпром» так же разительно изменилось в последние годы. Параллельная реализацией МГ «Сила Сибири», двух морских трубопроводов — «Северный поток 2» и «Турецкий поток», с связанными с последними сухопутными проектами, месторождениями и объектами переработки существенно нагрузило инвестиционную программу. Следствием чего стал перенос и/или отказ от менее масштабных и значимых проектов.

Традиционно на рынке транспортного нефтегазового строительства выделяли 3-4 крупных игроков, выступавших в роли генеральных подрядчиков — «СГМ», «СГК», «СТНГ» и «Велесстрой». Если первые трое большей частью были завязаны на проекты ПАО «Газпром», то последняя компания работала с ПАО «АК «Транснефть». Подрядчики второго уровня, как правило, работали на субподряде у генеральных подрядчиков — «СМТ», «СУ №2», «Евракор» и др., отдельно были представлены узкоспециальные компании — «МРТС», «ПТПС» и др.

В тучные годы объемов работ хватало на всех. Плюс многолетние проблемы у «СГК» позволяли остальным подрядным компаниям практически полностью загружать свои производственные мощности, но ситуация кардинально изменилась. Количество проектов и объемы работ упали, у «СГК» сменились акционеры и конфликт был улажен, заказчики начали активно понижать стоимость работ. В итоге некоторые подрядчики обанкротились («Сибтрубопроводстрой», «Темпобур» и др.), большинство несколько лет работают с убытками и/или показывают выручку в разы меньше предыдущих рекордов.

В отношении сегментов капитального ремонта, реконструкции и газификации регионов картина так же не внушает оптимизма. В отличие от нового строительства проекты по указанным направлениям имеют относительно небольшой масштаб и традиционно успешно реализуются локальными, региональными компаниями, вне зависимости, делают они это по прямому контракту или в роли субподрядчика. Вот только снижение объемов работ отразилось и на них. Для средних потерявших объемы работ подрядчиков, ранее игнорируемые небольшие проекты вдруг приобрели привлекательность. Уменьшение количества проектов, политика заказчиков на снижение стоимости работ, часто откровенно волюнтаристским способом, плюс требование со стороны государства работать с компаниями малого и среднего бизнеса значительно дефрагментировали отрасль, повысили как конкуренцию среди подрядчиков, так и риски заказчиков.

Таким образом, тенденции последних лет для участников отрасли нефтегазового транспортного строительства, по большей части, были негативны, но что самое неприятное — оснований для улучшения ситуации не видно вовсе.

Производственные мощности

Остановимся на технических и производственных возможностях подрядных организаций. Используемую при строительстве трубопроводов технику объединяют к КТП (комплексный технологический поток), в состав которого входят машины и механизмы практически полностью зарубежного производства, что вносит определенные ограничения.

Основная техника и оборудование, входящие в состав КТП для строительства трубопровода 1420 мм

Важной особенностью большей части входящей в состав КТП техники является ее узкая специализация исключительно в рамках трубопроводного строительства. Если технику и людей, задействованных на строительстве компрессорных станций, можно без проблем переведете на любой другой площадочный объект, будь это обустройство месторождения или переработка, то с КТП такой фокус не пройдет.

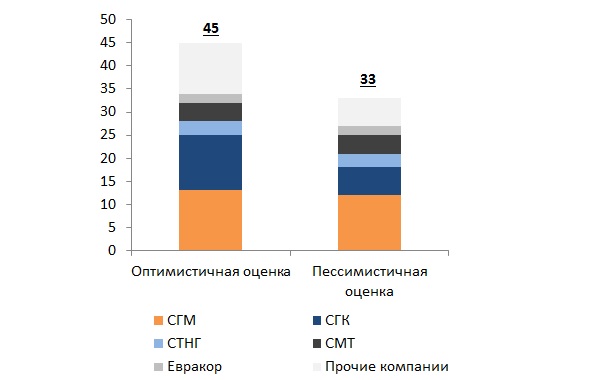

В настоящее время в России можно сформировать от 33 до 45 КТП (без учета техники, используемой для капитального ремонта и реконструкции небольшими региональными компаниями), разброс оценок вызван текущим простоем большинства из них, большим количеством морально и физически устаревших машин и механизмов (50%-60% можно списывать в любой момент), потребностью в докомплектации части КТП и сложной судьбой парка техники «СГК». На момент конфликта с ПАО «Газпром» в распоряжении крупнейшего на тот момент подрядчика было 16 полноценных КТП, но неудовлетворительные условия хранения и простой привели к ситуации, когда сформировать даже 5-6 КТП стало настоящей проблемой.

Оценка количества КТП в России

В предыдущие 5 лет в России в среднем по году было задействовано более 30 КТП, т.е. практически все полностью сформированные и работоспособные. По итогам 2018 года их число не превысит 20.

Важно отметить, что рынок строительства магистральных трубопроводов в России является во многом уникальным — таких объемов нет нигде. Но в этом таится проблема — высвобожденные в России производственные мощности никто не ждет.

Как уже отмечалось выше, производственные мощности для строительства КС и НПС могут использоваться при строительстве любого площадочного объекта, поэтому данный вопрос не является критичным для подрядчиков.

Таким образом, парк техники для линейного строительства трубопроводов в России рассчитан на строительство 3-4 тыс. км в год, вот только где найти такие объемы?

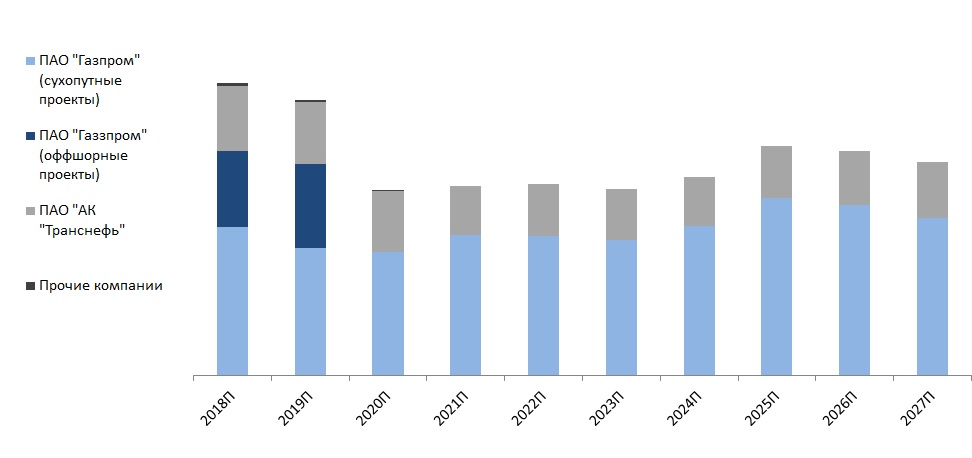

Прогноз рынка трубопроводного строительства в России

Как отмечалось ранее, 2012 год стал завершением периода большого трубопроводного строительства, а вот у 2019 есть все шансы стать годом практически полного завершения строительства. В историю уйдут хроники прокладки линейных частей «Сила Сибири», «Ухта-Торжок, II нитки», «Грязовец — Славянская», да и морских газопроводов, хотя нам они не очень интересны, так как строятся зарубежными подрядчиками. Остается немного — достраивать КС на газопроводах, да относительно небольшие проекты, крупнейший из которых «Ковыкта-Чаянда» вряд ли начнется ранее 2021 года. Высокая инвестиционная нагрузка на ПАО «Газпром» не позволит начать новые нефтегазовые проекты в ранее заявленные сроки. Даже с учетом переносов планов строительства, объем инвестиций в ближайшие 5 лет в среднем будет превышать 1,3 трлн руб. в год (без НДС, в ценах 2017 года). Ждать начала освоения Харасавэйского ГКМ и неоком-юры Бованенковского НГКМ не стоит ранее 2023 года, а месторождений Обской и Тазовской губ не ранее 2026-2027 гг.

В отношении нефте- и продуктопроводов ситуация еще грустнее — ничего даже отдаленно похожего на «Куюмба-Тайшет», не говоря уже про ВСТО ждать не следует. Остается лишь реконструкция и капитальный ремонт, при практически полном отсутствии новых проектов.

Прогноз объемов строительства реконструкции и ремонта объектов транспорта нефти и газа в России, млрд. руб.

Есть ли перспективы трубопроводного строительства в стране в части проектов других заказчиков? Кроме внутрипромысловых трубопроводов практически не о чем говорить, но там не нужны трубоукладчики грузоподъемностью 92 тонны, да и стоимость контрактов далека от привычных объемов.

Для подрядных компаний, владеющих хотя бы одним КТП на всем рынке строительства объектов транспорта, реконструкции и ремонта нефти и газа наибольший интерес представляет лишь сегмент нового строительства в интересах ПАО «Газпром». Но даже там со второй половины 2019 года подрядчикам не на что надеяться, линейное строительство уходит в спячку на несколько лет.

Прогноз строительства магистральных газопроводов в России

Крупные подрядчики смогут переориентироваться на строительство площадочных объектов — КС, объектов обустройства месторождений, переработки, выйти за границы нефтегазовой отрасли, но линейные направления придется консервировать в лучшем случае до 2022 года, а большинству до 2024-2025 гг., т.е. в текущих нестабильных экономических условиях — навсегда.

Негативен прогноз и для производителей труб большого диаметра, а также проектных институтов, специализирующихся на трубопроводах, их ждут серьезные сокращение, и даже нахождение проектных институтов в структуре Групп Газпром не должно создавать иллюзий стабильности.

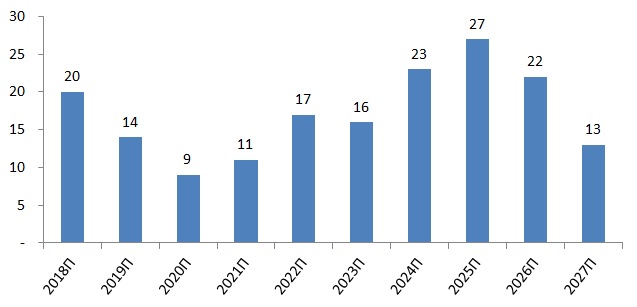

Подробнее остановимся на потребности в КТП внутри России представлены ниже. Производительность одного КТП 50-100 км в год в зависимости от географических и климатических особенностей места строительства. В 2020-2021 гг. мощностей «СГМ» или «СГК» в одиночку хватит для обеспечении всех потребностей в части нового строительства.

Прогноз потребности в КТП в России

Ключевой вопрос — какое решение примет для себя «Газпром» как основной заказчик? Ему более не нужны несколько крупных подрядчиков обеспечивающих конкуренцию, он вообще может работать с 1,5 компаниями и не думать ни о чем вплоть до 2024 года.

Многие подрядчики и поставщики, не понимая всей глубины ожидающей их пропасти, последние годы соглашались на работу в убыток, надеясь что в будущем ситуация нормализуется и главное дожить до этого момента. Вот только мало кто подозревал, что все сложности были лишь началом больших проблем.

Таким образом, будущее большинства подрядных компаний, специализирующихся на строительстве трубопроводов, сумрачно и малоприятно. Единственный выход — срочный переход на строительство площадочных объектов, не нужно сидеть и ждать у моря погоды — чем больше активности, тем выше вероятность успеть переключиться на новые сегменты строительного рынка. Такие же негативные прогнозы и в отношении поставщиков и проектировщиков для объектов линейного нефтегазового строительства — ближайшие годы будут очень тяжелыми.

Предыдущие статьи по нефтегазовой тематике

Как российский газ будет превращаться в «воздух свободы»

О каких инвестициях молчат защитники «незалежного» газового транзита

Аналитики Сбербанка versus Газпром и подрядчики

")

{kind=link}

{kind=link}